リボ払いの上限金額を上げて1回で払えばポイントだけもらえてお得にな……らない

リボ払いの毎月の支払金額をあげてポイントだけもらってウハウハできないかと思ったが無理そうだったという話です。

目次

リボ払いを一括払いのように使える?

リボ払いはヤバいというのはよく聞きますが、その一方でポイントの還元率が良かったり、リボ払い用のカード作ったらポイントがつくなど、リボ払いを利用することのメリットもあります。

正直なところ、うまく使えばポイント稼げそうだなーと思いました。

リボ払いの支払金額は自分で設定ができますし、毎月クレカを使える金額=リボ払いの1回の支払金額、にしておけば一括払いのように使えるんじゃ? 毎月リボ払いの残高をリセットできるなら気が付いたら払いきれなくなることもないだろうし……と。

しかし、リボ払いの支払上限金額をあげてポイントだけ荒稼ぎするというのは難しいようです。世の中そんなに甘くない。

なぜかというと、リボ払いを1回で払いきった場合でも手数料が発生してしまうケースが多いためです。もちろんクレジットカード会社にもよるかと思いますが、いくつか調べたところ一回払いでも手数料が発生するようでした。

例1:オリコカードでの試算

シミュレーター(CREST返済シミュレーション)があったので、

(A) リボ払いの支払限度額=1万円

(B) 実際に使った金額=1万円

と設定したところ実際に支払う金額は1万182円(+182)となりました。1回で払おうとしても182円余分に払うことになるようです。

他にも以下のリボ払いのページを見る限り、まず手数料を引いてから元金に充当しているので、やはり手数料は避けられないようです。

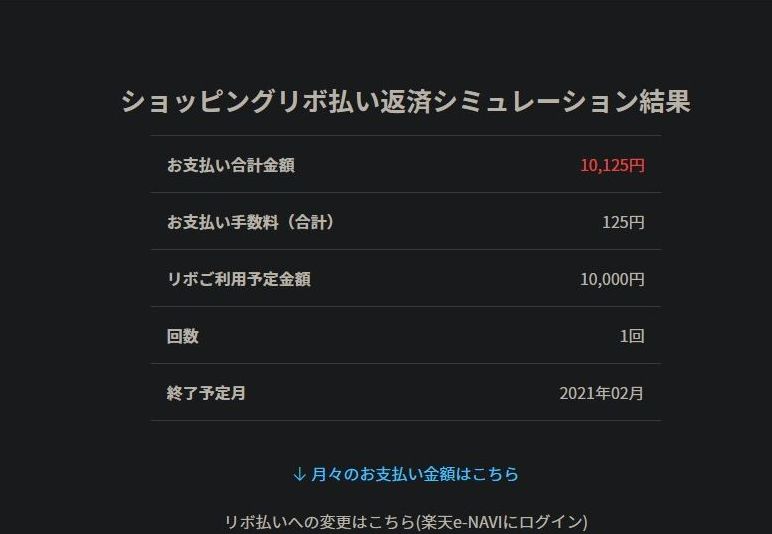

例2:楽天カードでの試算

楽天カードのサイトでは注意書きにはっきりと明記されていました。

※リボ払いをリボお支払いコース金額以下の金額でご利用いただいた場合でも、リボ手数料がかかります。

せっかくなので楽天で用意してるショッピングリボ払い返済シミュレーション も使ってみます。

(A) リボ払いの支払限度額=1万円

(B) 実際に使った金額=1万円

と設定したところ実際に支払う金額は1万125円(+125)となりました。一括で払うより125円多く払う羽目になるようです。

結論:リボ払いを使うときは手数料に注意

リボ払いの毎月の支払金額を上げて1回で払いきれるように設定しても、リボ払いだと初回から手数料がかかるケースが多いようです。通常の一括払いだと手数料や金利がかからないので、そこが一番大きな違いだと思います。

もちろんリボ払いのキャンペーンなどをうまく活用すると、手数料以上のポイントが手に入ったりすることもあるかと思いますが、綿密な調査と計算と使用頻度の調整などが必要なので、普段使いのクレカで気楽にやるというのは難しいかと思います。

リボ払いの毎月の支払金額を上限に設定しておいて、ポイントで大稼ぎしようと考えている方はリボ払いの手数料の扱いにはくれぐれもご注意ください。単なる一括払いと違って、初回から手数料がかかることもありますので。